A gestão contábil de um negócio envolve uma série de cálculos e indicadores de desempenho que nos permitem analisar melhor a situação dele . Um desses indicadores é o custo de produção, que visa enfatizar quanto dinheiro está sendo utilizado para a produção de seus produtos, possibilitando assim uma avaliação da lucratividade e na precificação de produtos.

Sendo assim, nesse texto você entenderá melhor a função dos custos de produção, assim como como utilizá-lo da maneira mais correta. Além disso, será explicado os diferentes tipos de custos e como calcular cada um deles, de forma a possibilitar uma análise mais segmentada na empresa.

O que é custo de produção?

O custo de produção é uma parte fundamental da gestão contábil. Ela engloba todos os custos diretos e indiretos no entorno da fabricação de um produto. Portanto, saber calculá-lo é de extrema importância para precificar adequadamente o que será vendido, de forma que seja possível adotar um valor competitivo e, ainda, obter os lucros esperados.

Visto que estamos inseridos em um mercado cada vez mais dinâmico, em que há diversas empresas oferecendo produtos e serviços semelhantes, destaca-se quem consegue entregar a melhor experiência ao consumidor, com o menor custo possível.

E, sem dúvidas, uma boa análise dos custos que leve em conta o custo de produção é extremamente necessária para a saúde financeira da empresa e para as tomadas de decisão nesse sentido. É dessa forma que será possível buscar o ponto ideal entre lucratividade e valor acessível aos clientes.

Importância do controle de custos na produção

O controle de custos de produção é de suma importância para o planejamento estratégico, competitividade e saúde financeira de um negócio. Além disso, ele também ajuda a identificar desperdícios, mantendo os processos otimizados e uma margem de lucro sustentável. Manter os custos sob controle possibilita uma maior flexibilidade no ajuste de preços, além de auxiliar no planejamento de melhorias na empresa.

Um empreendedor que compreende profundamente os elementos que compõem os custos de produção, consegue precificar seus produtos de forma estratégica, de modo que o preço final esteja alinhado com o valor percebido pelo cliente e as margens de lucro ainda sejam adequadas para a viabilidade do negócio. Ademais, isso também gera uma maior estabilidade, garantindo que a empresa não tenha tantas dificuldades financeiras, quando passando por momentos complicados.

Qual a diferença entre custo, despesa e gasto?

Antes de nos aprofundarmos é importante ressaltar a diferença entre os termos custo, despesa e gasto. Embora eles pareçam sinônimos, possuem significados práticos muito diferentes.

Dessa forma, as despesas representam os valores necessários para manter determinadas áreas da empresa funcionando, como por exemplo, marketing, comercial, entre outros. Nesse sentido, são apenas as que não estão diretamente ligadas à produção.

Os gastos, por sua vez, são os valores oriundos de imprevistos, que não estavam planejados no orçamento, mas que precisam ser contornados para o bom funcionamento do negócio. Um exemplo é quando é necessário acionar a assistência técnica de forma não planejada dentro de uma rotina de avaliação.

E por fim temos os custos, que serão o nosso foco ao longo do texto. Eles são os valores necessários para produzir um produto em questão ou oferecer um serviço.

Qual a diferença entre custos caixa e não caixa?

Outra definição importante é a diferenciação entre custo caixa e custo não caixa.

Os custos caixa são aqueles que ocasionam saídas financeiras da empresa, como o pagamento de funcionários quando ocorrem, por exemplo. Por outro lado, embora os custos não caixa impactem no cálculo dos custos de produção, não geram saída imediata nas finanças da empresa. Um exemplo disso é a depreciação das máquinas, que é um custo indireto comum nas empresas.

Além disso, é importante sabermos diferenciar e classificar os custos, para que possamos agrupá-los da forma que faça mais sentido. Isso pode facilitar posteriores análises e auxiliar na identificação de possibilidades de cortes de custos e, consequentemente, de maximização dos lucros.

Fatores que impactam os custos de produção

Existem muitos fatores, tanto internos quanto externos, que influenciam os custos de produção. Seguem alguns exemplos:

– Fatores internos: gestão de estoque, eficiência operacional, treinamentos de equipe e custo de mão de obra.

– Fatores externos: preço dos insumos, tarifas de energia e água, políticas fiscais, fatores da concorrência e alterações no comportamento do consumidor.

Para que a empresa se mantenha competitiva, é fundamental que esses fatores sejam constantemente analisados. Qualquer alteração nos impostos, por exemplo, pode exigir revisões na precificação, com intuito de preservar a margem de lucro. Por isso, estar sempre atento a essas condições permite que a empresa se mantenha sempre adaptada às mudanças do mercado.

Exemplos de custo de produção

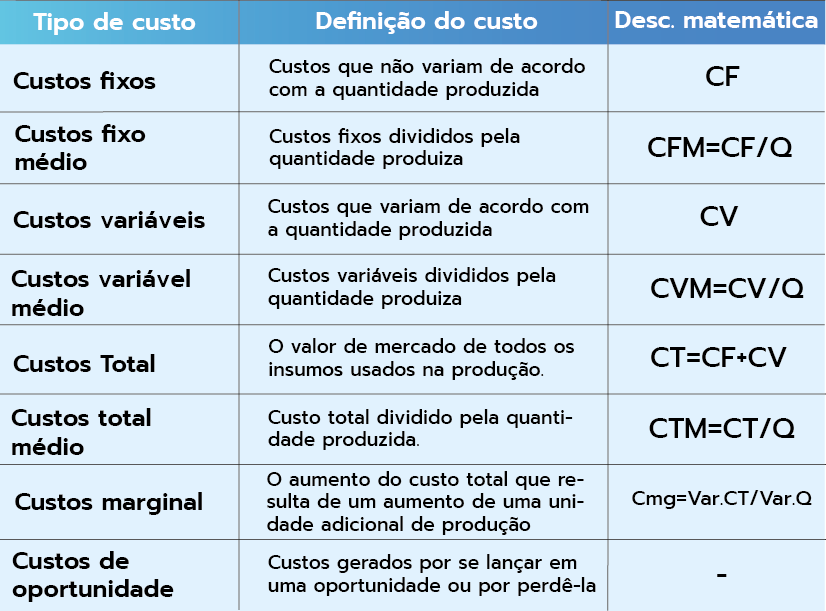

Dentro dos diversos custos de produção envolvidos, é relevante citar os custos fixos, variáveis, total, marginal e de oportunidade.

Custos fixos

Os custos fixos são aqueles que não se alteram, independentemente do volume produzido em determinado período. Um bom exemplo disso é o preço do aluguel de uma fábrica ou centro administrativo da indústria.

Ainda, é possível calcular o custo fixo médio por unidade produzida. Para isso, basta dividir o custo fixo pela quantidade produzida em determinado período. Esse valor é útil caso a empresa busque saber quanto o preço do aluguel impacta no custo de cada unidade do produto, por exemplo.

Custos variáveis

Já os custos variáveis são o oposto dos custos fixos. Estes se alteram quando o volume de produção aumenta ou diminui. Bons exemplos para esse grupo são os custos em mão de obra e matéria prima. Caso seja desejável aumentar a produção, é muito provável que seja necessário aumentar o número de funcionários e a quantidade de matéria prima, o que também se refletiria em maiores investimentos em ambos.

E, para calcular o custo variável médio, basta dividir a soma de todos os custos variáveis pela quantidade produzida em determinado período, de forma que seja possível saber quanto desse custo variável impacta em cada peça fabricada.

Custo total

O custo total nada mais é que a soma de todos os custos fixos e variáveis da companhia. Dentro do custo total, também é possível calcular o custo total médio, que é a soma do custo fixo médio e do custo variável médio.

Custo marginal

O custo marginal, embora menos conhecido, é muito importante quando se trata de otimizar custos e maximizar lucros. Conceitualmente, o custo marginal é o custo para produzir uma unidade a mais do que o volume de produção atual, ou seja, quão mais custoso seria produzir uma unidade a mais e se compensa aumentar essa uma unidade.

Esse processo deve se repetir de unidade a unidade a mais a ser produzida até que se encontre o ponto ótimo, que se dá quando o custo marginal se iguala ao retorno de produzir mais uma unidade.

Ou seja, conseguir chegar em um ponto ideal onde é possível produzir um volume suficiente que impacte positivamente na redução dos custos. Isso sem que gere um prejuízo futuro por produzir a mais do que é compensador para a empresa ou do que o público vá consumir.

Custo de oportunidade

E, por fim, o custo de oportunidade, como o nome já diz, são os custos gerados por se lançar em uma oportunidade que pode trazer novos benefícios, ao passo que negligencia outras oportunidades.

Diferença entre custo de produção e preço de venda

O custo de produção e o preço de venda possuem uma relação muito próxima, mas são conceitos distintos. O preço de venda é o valor que se cobra do consumidor, que é o custo de produção mais a margem de lucro decidida pela empresa. Enquanto isso, o custo de produção é referente às despesas associadas à fabricação do produto.

A principal preocupação relacionada ao preço de venda deve ser mantê-lo balanceado, de modo que cubra todos os custos de produção, incluindo imprevistos e variações de mercado, e que tenha uma margem de lucro adequada, que possibilite o desenvolvimento do negócio.

Como escolher o custo de produção correto?

Sabemos, que muitas vezes, precisamos escolher apenas uma opção. Na nossa vida pessoal, por exemplo, não podemos alugar um apartamento e comprá-lo ao mesmo tempo. É preciso escolher uma das alternativas, normalmente a que pareça mais vantajosa para o momento atual da vida, sabendo que mesmo a melhor escolha trará os custos ou os não ganhos de recusar a outra opção. Nesse sentido, ocorre o mesmo processo no meio empresarial.

Ao decidir um caminho a seguir, deve-se analisar os benefícios e os custos envolvidos em cada caminho a ser seguido e escolher o caminho que mais lhe parece render bons frutos.

Um exemplo é quando a empresa deseja focar em um nicho de público específico e torná-lo seu público alvo, por saber que é difícil atingir igualmente a todos de forma efetiva.

Ao analisar e fazer sua escolha, ela ainda sim estará deixando para trás outros possíveis nichos, e portanto, estará abrindo mão dos ganhos desses outros públicos. Por isso, essa deve ser uma escolha bem analisada, de forma que se tenha maior precisão de que os ganhos com o público alvo escolhido compensarão os não ganhos com os demais.

Como são classificados os custos de produção?

Assim como nos exemplos, as classificações também podem nos auxiliar muito na hora de analisar os custos no dia a dia.

Por isso, além de conhecermos melhor alguns tipos e exemplos de custos de produção, também é interessante entendermos suas duas principais classificações: a priori e a posteriori.

Custos a priori

Na classificação a priori, estimamos o custo antes de iniciarmos o processo, de forma a prever o comportamento de um futuro fluxo de caixa. Isso auxilia muito a tomar decisões no início de um negócio ou de uma nova linha de produtos. Assim, é possível prever a rentabilidade desse processo de produção e entender quais os melhores métodos a serem adotados mais a frente.

Além disso, essa classificação é fundamental quando se busca um investidor para iniciar um novo negócio ou nicho, pois prevendo os futuros retornos financeiros a respeito da ideia que será tirada do papel, os investidores terão maior conhecimento e segurança de que terão o retorno de seu investimento.

Custos a posteriori

Já na classificação a posteriori, os cálculos ocorrem com o processo já fora do papel rodando na prática. Dessa forma, é possível fazer análises mais profundas, pois muitas vezes os processos enfrentam desafios e realidades diferentes das anteriormente previstas na teoria, como na classificação a priori.

Logo, os cálculos a posteriori naturalmente condizem mais com a realidade, por se tratar de uma análise a partir de um processo já existente e concreto.

Porém é interessante que os dois sejam utilizados, fazendo uma previsão a priori, quando o processo produtivo ainda é somente uma ideia. E, após colocá-lo em prática, seguir com análises frequentes a posteriori, para que sempre se tenha entendimento dos custos reais da produção, das possíveis adversidades que possam vir a surgir e até como preveni-las futuramente.

Métodos de cálculo dos custos de produção

Entre os diferentes métodos de cálculo de custos de produção, estão:

- Custeio por Absorção: Esse método inclui todos os custos fixos e variáveis no cálculo, distribuindo-os entre os produtos. Isso resulta em um custo unitário mais abrangente e oferece uma visão completa dos gastos.

- Custeio Variável: Considera apenas os custos que variam conforme o volume de produção (como matéria-prima e mão de obra direta).

- Custeio Baseado em Atividades (ABC): aloca custos indiretos com base nas atividades específicas. É ideal para empresas que realizam processos variados, pois providencia uma visão detalhada sobre o custo de cada operação.

Tão importante quanto o entendimento do custo de produção, é escolher o método correto para realizar seu cálculo. Cada empresa irá usar um método diferente, adequado à sua operação.

Como calcular o custo de produção?

Antes de iniciar o cálculo do custo de produção, é essencial que a empresa tenha mapeado cada componente envolvido na produção, para que a precisão desse cálculo seja a maior possível.

Então, inicia-se identificando os custos fixos e variáveis envolvidos, incluindo maquinário, aluguel, insumos e salários . O segundo passo é necessário agrupar esses custos, conforme suas classificações e determinar o custo unitário, dividindo o total pelos volumes produzidos.

Além disso, é essencial verificar as flutuações dos custos periodicamente, visto que podem alterar o preço final do produto. Essa etapa é particularmente importante para que a empresa siga competitiva no mercado, adaptando-se às suas alterações e mantendo sua margem de lucro sempre realista.

Passo a passo para calcular o custo de produção:

Para calcularmos o custo de produção, precisamos nos atentar para três grupos de custos:

O primeiro deles é o custo de mão de obra. Esse inclui os valores de todos os materiais envolvidos e seus possíveis frete, seguros, impostos, entre outros custos agregados ao material adquirido.

Logo a seguir, temos o custo da mão de obra necessária para a produção. Isso inclui a remuneração dos funcionários e encargos sociais, mas também outros custos necessários para que eles desempenhem seu trabalho, como EPIs, uniformes, eventuais treinamentos, entre outros.

E, por fim, temos o custo indireto do processo de fabricação. Ele abrange todos os custos de energia elétrica, manutenção preventiva, maquinário e sua depreciação, entre outros.

E, para obtermos o nosso custo de produção, basta somar os três custos citados acima: matéria prima, mão de obra e custos indiretos. Embora seja um cálculo simples, é importante cada empresa analisar profundamente seus custos atuais e como cada um deles se encaixa nesses grupos, para que seja possível calcular de forma efetiva e poder fazer uma análise futura de quais custos é possível otimizar.

Além disso, é importante saber quais valores dentro de cada um desses grupos variam conforme o volume de produção e quais são fixos, para que seja possível otimizar o custo de produção também de acordo com a quantidade produzida.

Exemplos e aplicações práticas

Explorando um exemplo prático, digamos que em uma fábrica de chocolate, o custo de produção envolve leite, açúcar, cacau, mão de obra e energia. Caso o método escolhido para calcular o custo de produção seja o Custeio por Absorção, todos os elementos serão somados para verificar o custo total. Posteriormente, esse custo pode ser dividido pelo número de unidades produzidas para descobrir o preço por unidade.

A partir de exemplos práticos, como esse, fica mais fácil visualizar como cada setor calcula seus custos e entender suas peculiaridades. Assim, é possível descobrir qual é a melhor maneira de gerir seus custos conforme sua necessidade e seu mercado.

Tendências e inovações na análise de custos de produção

Com o avanço das novas tecnologias, a análise de custos de produção tem se transformado, especialmente com a adoção de sistemas ERP (Enterprise Resource Planning) e ferramentas de análise de dados. Esses recursos permitem o monitoramento em tempo real e oferecem maior precisão nas informações, o que possibilita a integração de todas as fases do processo produtivo. Isso, por sua vez, facilita a otimização dos cálculos de custos e a tomada de decisões estratégicas de forma mais eficaz.

A gestão de custos também é impactada pela Indústria 4.0, que introduz automação e a Internet das Coisas (IoT). Essas tecnologias aprimoram o controle dos processos e ajudam a reduzir desperdícios. Com a transformação digital, a análise de custos se torna mais ágil e precisa, permitindo que as empresas se ajustem rapidamente às mudanças do mercado e às exigências de sustentabilidade.