Custos indiretos, ao contrário dos custos diretos, são aqueles que não conseguimos relacionar diretamente ao produto ou serviço. Por conta disso, a alocação dos custos indiretos é um dos grandes problemas que se enfrenta pela contabilidade de custos.

Ademais, esse processo pode impactar significativamente no custo final dos itens que se fabrica e, consequentemente, no seu preço de venda. Por isso é de extrema importância que se realize o rateio com precisão – e a leitura deste texto vai ajudar você nisso.

O que são custos indiretos?

Os custos indiretos são aqueles que não possuem ligação direta com o produto.

A principal característica deles é a impossibilidade da mensuração. Ou seja, não existe uma forma de medir as quantidades dos insumos utiliza pelos que os produtos que os consumiram.

De modo geral, eles passam a existir quando a empresa fabrica dois ou mais produtos. Assim, existem certos gastos da produção que são comuns a esses produtos.

Custos diretos e indiretos: qual a relação?

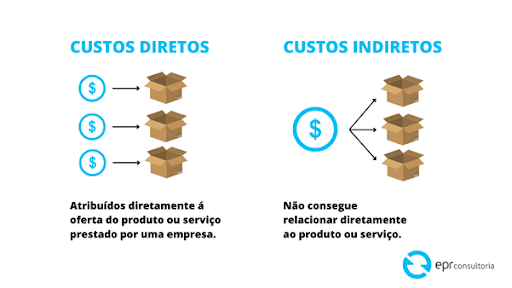

Os custos diretos são aqueles que podem ser atribuídos diretamente à oferta do produto ou prestação de serviço de uma empresa.

Por sua vez, os custos indiretos são aqueles que você não consegue relacionar diretamente ao produto ou serviço.

É importante ressaltar que um insumo específico ou item de custo pode assumir duas classificações distintas em contextos diferentes. Por exemplo, a energia elétrica geralmente é consumida por toda a fábrica, onde se aloca o seu custo total por meio de estimativas. Nessa circunstância, a energia elétrica é um custo indireto.

Mas e se a fábrica resolver instalar medidores em cada máquina e decidir que cada uma seja utilizada somente na fabricação de um produto específico? Nesse caso a energia elétrica passa a ser um custo direto, pois é possível controlar seu gasto, ligando diretamente ao objeto de custeio.

Qual a importância de classificar os custos indiretos?

Custo é todo tipo de gasto que se realiza por uma empresa em função de sua produtividade. Assim, é altamente relevante considerar a natureza dos custos na atividade empresarial, pois eles podem e devem ser reduzidos em função de uma maior lucratividade.

Além disso, a análise de custos é uma ferramenta estratégica no processo decisório, sendo indispensável na execução de diversas tarefas gerenciais. Exemplos dela são a formação de preço, a otimização da produção, a valorização do estoque, entre outros.

Leia também: Gestão de estoque: veja dicas de como aplicar e evite os erros mais comuns

Exemplos de custos indiretos

Podemos usar o aluguel para exemplificar os custos indiretos. Geralmente uma indústria produz um mix razoável de produtos, onde se divide o aluguel da área de produção entre todos eles. Assim, não tem como dizer exatamente qual a parcela do custo do aluguel correspondente a cada produto, uma vez que todos os produtos estão utilizando a mesma área.

Outros exemplos de custos indiretos que se aplicam ao modelo acima:

- Depreciação das máquinas e ferramentas industriais;

- Energia elétrica consumida pela fábrica;

- Mão de obra indireta (demais funcionários da fábrica);

- Materiais indiretos (lubrificantes, lixas, cola);

- Demais custos fabris.

Custos indiretos variáveis e fixos: quais as diferenças?

Os custos indiretos podem se classificar em fixos e variáveis de acordo com a sua periodicidade. Os fixos possuem uma frequência definida enquanto os variáveis dependem de outros fatores para serem estabelecidos.

Quando um custo ocorre em uma mesma periodicidade e seu valor é previsível, ele se chama custo fixo. Custos fixos podem ter diversos intervalos de tempo, desde intervalos mensais, como aluguel até anuais, como o Imposto sobre Propriedades de Veículos Automotores (IPVA), dos veículos da empresa.

Por outro lado, quando o custo é esporádico, oscilando devido a fatores externos, estamos falando do custo variável. Os custos indiretos variáveis podem depender de diversos fatores como preço da eletricidade em uma determinada estação, depreciação de maquinário, desvalorização da moeda de compra ao importar equipamentos, entre outros.

Como fazer o rateio dos custos indiretos?

Se calcula o rateio de custos indiretos por meio da porcentagem desses custos que incidiram sobre um produto ou serviço de uma empresa.

É de extrema importância que essa apropriação seja realmente proporcional para que os resultados não sejam divergentes da realidade. Para isso podemos utilizar o sistema de departamentalização, que divide a fábrica em setores.

Com essa divisão enxergamos de forma mais clara em que área se consome os recursos e a forma desse consumo. Assim, conseguimos alocar os custos indiretos de forma mais precisa e condizente com a realidade.