A margem de contribuição unitária possui muita importância para qualquer investidor ou gestor de uma empresa. Ao avaliar a saúde financeira de uma empresa, esse indicador financeiro pode auxiliar a entender que as movimentações financeiras da mesma estão sendo coerentes e positivas. Por outro lado, pode ajudar a evidenciar a urgência para direcionar os investimentos para um caminho diferente do seguido, quando esse número não é dos melhores.

Nem sempre grandes empresas sabem interpretar esse dado, mesmo sendo fácil de calculá-lo. Muitas vezes, a má distribuição das “entradas” e “saídas” do negócio geram más interpretações da realidade do negócio. Ao longo deste texto, explicaremos o que é margem de contribuição, a diferença dela com outros indicadores financeiros, além de como calculá-la e interpretá-la.

O que é margem de contribuição unitária?

Margem de contribuição, ou ganho bruto, indica quanto, após uma quantidade “X” de produtos e/ou serviços por um preço determinado for vendida, sobra financeiramente para uma empresa pagar seus custos fixos e, se ainda sobrar, lucrar. Portanto, esse indicador financeiro apresenta quanto da receita sobra após o desconto de todos os custos e despesas variáveis.

A margem de contribuição unitária indica quanto resta após a venda de um produto ou prestação de serviço única, descontando os custos diretos investidos para prestação daquele serviço ou fabricação daquele único produto. Após calcular este número, ele deve ser comparado com o restante de custos e despesas da instituição, relacionando a quantidade de vezes que essa entrada na receita da empresa (sendo por produto ou serviço prestado) ocorreu.

Um valor positivo para margem de contribuição não representa estabilidade ou lucro. Portanto, o objetivo é que cada produto ou serviço vendido garanta a cobertura dos custos diretos envolvidos, além de sobrar uma margem para contribuição no pagamento dos custos fixos e, posteriormente, como lucro para a empresa.

Qual a diferença entre margem de contribuição unitária e total?

A margem de contribuição é classificada como unitária quando a análise é feita sobre um único produto ou serviço. A margem de contribuição total se refere à toda capacidade produtiva, avaliando sua contribuição ao total da receita recebida.

Dessa forma, a margem de contribuição unitária indica quanto cada produto ou serviço contribui para o pagamento de todos os gastos fixos da empresa. Logo, o cálculo é feito a partir da subtração entre o preço de venda unitário e os custos e despesas variáveis unitários. Já a margem de contribuição total representa o valor que sobra da receita total gerada pelas vendas de produtos e/ou serviços. Assim, o cálculo ocorre a partir da subtração entre a receita e a soma de custos envolvidos.

Qual a diferença entre margem de contribuição unitária e índice de margem de contribuição?

Enquanto a margem de contribuição unitária indica a quantia do preço do produto que sobra dos gastos unitários, o índice de margem de tributação representa o percentual da receita disponível para cobrir as despesas e gerar lucros. Este é mais um indicador que facilita a interpretação da realidade da empresa, porém é necessário que todas as entradas e saídas estejam organizadas para que ele possa ser calculado corretamente.

Portanto, Índice de Margem de Contribuição (IMC) é o resultante da divisão entre a Margem de Contribuição e a Receita Bruta Operacional. Ou seja, se o seu IMC é de 30%, significa que se abate 70% do preço de venda por custos variáveis do produto/serviço. Além disso, 30% do preço de venda é disponível para lucros e despesas fixas do seu negócio.

Para que serve a margem de contribuição unitária?

A margem de contribuição unitária serve para avaliar a saúde financeira da empresa. O objetivo da organização é que a MC seja alta o suficiente para cobrir os gastos das operações empresariais e, ainda, convertê-la em saldo positivo .

Caso ela não exerça seu papel, o saldo pode ser insuficiente para cobrir os custos e gerar lucro para a empresa. Assim, se terá prejuízos. Ao analisar a margem de contribuição, os gestores devem equilibrar o seu valor, a fim de pagar os custos e despesas diretos (que são relacionados diretamente às vendas de um produto ou serviço prestado), e, além disso, lucrar com os produtos ou serviços vendidos.

Portanto, para tomar decisões cada vez mais assertivas para o funcionamento do negócio, avaliar a margem de contribuição unitária, juntamente a muitos outros indicadores financeiros é fundamental. Dessa forma, o planejamento pode ser avaliado da melhor forma ou até mesmo refeito, conforme o resultado desses números.

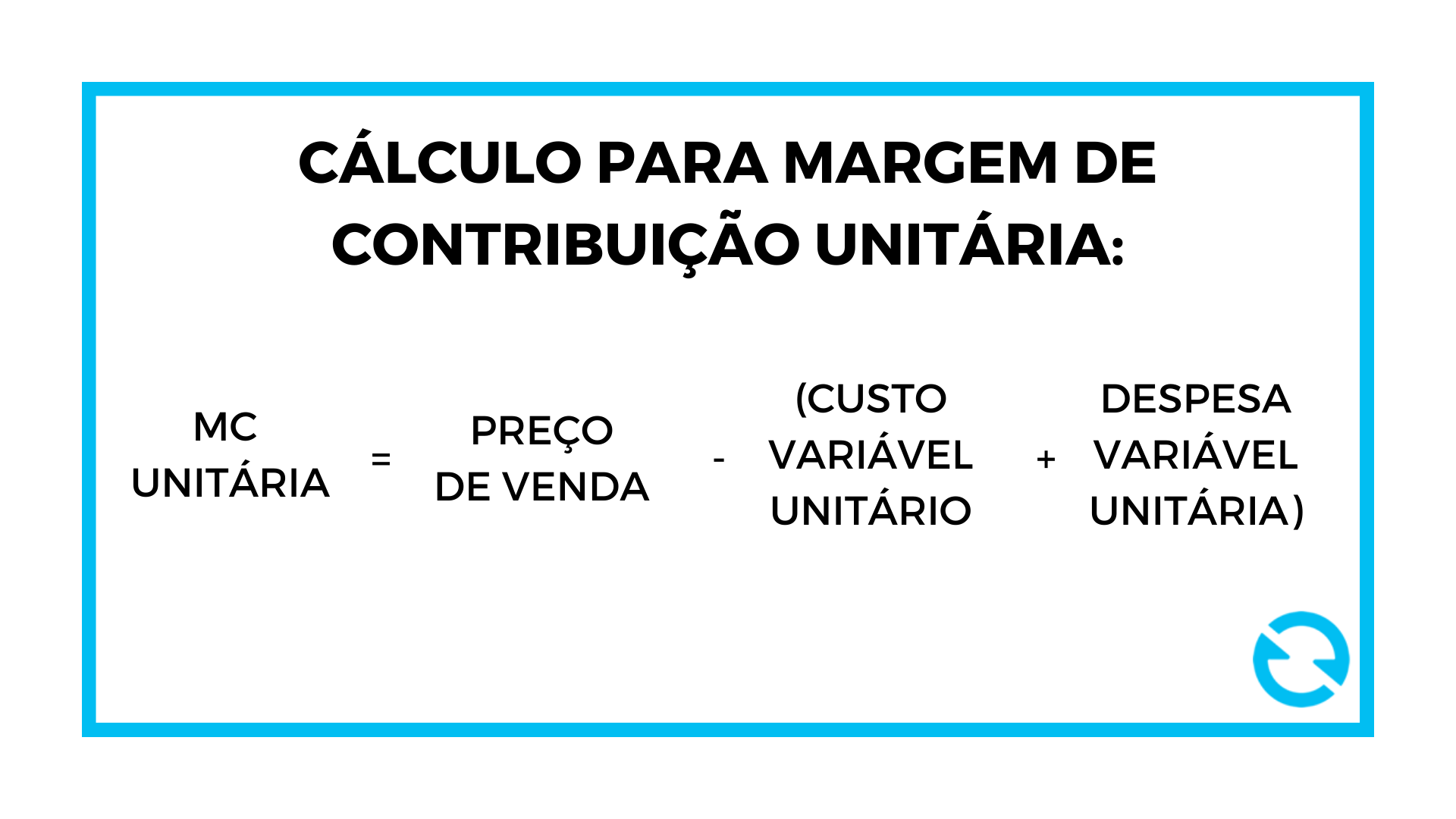

Margem de contribuição unitária fórmula

Para descobrir a margem de contribuição específica do produto, você precisa coletar três simples elementos do produto em questão: preço de venda unitário, custo variável unitário e despesa variável unitária.

Para calcular e interpretar corretamente esse indicador, vale saber o que representa cada uma das variáveis presentes na fórmula. Como exemplo, na produção de um hambúrguer o preço investido para comprar pão, tomate, alface e maionese será classificado como custo variável (CV) unitário para cada insumo utilizado para cada hambúrguer.

Enquanto isso, o valor investido em entregas do produto para um determinado mês será classificado despesa variável (DV) unitária. Por fim, o valor ofertado para cada hambúrguer vendido será o preço de venda (PV).

Como calcular margem de contribuição unitária?

Analise o seguinte exemplo:

Uma empresa vendeu 100 unidades de um produto por R$ 8,00 cada. Seus custos unitários são de R$ 1,50 e as despesas variáveis somam R$ 1,00. Qual será a margem de contribuição unitária?

Gastos variáveis unitários = R$ 1,50 + R$ 1,00 = R$ 2,50.

Logo, a margem de contribuição unitária é:

MC unit = R$ 8,0 – R$ 2,5 = R$ 5,50

4 estratégias para melhorar a margem de contribuição unitária

- Calcular o Ponto de Equilíbrio: também conhecido como Break Even Point, indica o quanto você precisa faturar no mês para não haver prejuízos e nem lucros;

- Tenha registrado todos os custos do produto;

- Faça um controle de seus indicadores: definir metas condizentes com a realidade do empreendimento, além de controlar os indicadores;

- Realize análises constantes da sua margem (O mercado reage ao seu preço).

As 4 observações acima são fundamentais para o andamento correto de qualquer empresa. Para atingir as metas estabelecidas, deve-se criar indicadores coerentes com o planejamento da empresa e, além disso, acompanhá-los periodicamente. Dessa forma, o crescimento empresarial deve acontecer gradualmente.