Uma análise amplamente utilizada na organização de custos da empresa é a análise custo volume lucro. No cenário atual, há grande competitividade e fatores externos – por muitas vezes, desfavoráveis. Devido a isso, é frequente a busca das empresas por ferramentas e metodologias de análise para que haja uma gestão empresarial adequada e eficiente.

Tomando isso em conta, é crucial que a gestão de custos dentro da empresa seja correta e transmita confiança aos gestores. Nesse âmbito, uma técnica de análise indispensável na organização de custos da empresa é a análise custo volume lucro (também conhecida como Análise CVL). A seguir, vamos trazer sua definição, objetivos, importância, como calcular e muito mais.

O que é análise custo volume lucro (CVL)?

A análise custo volume lucro é um dos instrumentos/ferramentas mais eficientes na análise e gestão de custos. Esta análise visa demonstrar, de forma gráfica ou matemática, as interações existentes entre as vendas, o volume de produção dentro da empresa e o lucro almejado por ela.

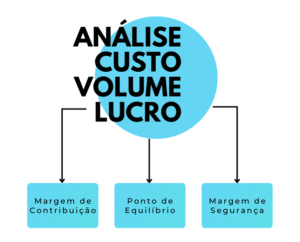

A realização da análise envolve o desenvolvimento de diversos indicadores, os quais abrangem os conceitos de margem de contribuição, ponto de equilíbrio, margem de segurança, alavancagem operacional e ponto de fechamento. O conhecimento desses indicadores é de fundamental importância para os gestores de custos.

Após tudo isso, se encontra um balanço que irá conduzir a tomada de decisão da empresa, visando principalmente o aumento da rentabilidade da organização.

Qual o objetivo da análise custo volume lucro?

O principal objetivo da análise CVL é auxiliar ou guiar a tomada de decisões dentro da organização. Pode-se aplicar tal processo decisório em diversas frentes contábeis da empresa ao mostrar algumas interrelações que existem. Relaciona-se vendas, custos fixos e variáveis, nível de atividade envolvido e lucro almejado (metas definidas no planejamento estratégico da empresa).

A análise CVL pode ser realizada em diversos tipos de negócios. Isso se deve ao fato de que essa metodologia ajuda a empresa a definir com clareza quais produtos e serviços devem ser oferecidos. Além disso, ajuda a definir qual preço deve ser adotado e quais estratégias de venda podem ser empregadas de maneira rápida e precisa.

Qual a importância da análise custo volume lucro?

Dentro de um negócio, é indispensável que se tenha uma noção do comportamento dos custos. Nesse sentido, a falta de uma análise eficiente pode fazer com que se perca tempo e lucratividade por conta de uma má gestão do volume de trabalho e dos custos da operação.

Além disso, quando se tomam os dados reais de empresas, é possível notar que há uma grande utilização de ferramentas de CVL, principalmente no âmbito das indústrias.

Tal fato pôde ser evidenciado com uma pesquisa, realizada em 2012, por pós-graduandos da UFMG. Os resultados mostraram que, das 138 indústrias analisadas, 92% declararam utilizar ao menos uma ferramenta de custo-volume-lucro.

Dessa maneira, é evidente que essa ferramenta é indispensável em empresas focadas na produção.

Análise custo volume lucro benefícios

Com a análise custo volume lucro fica mais fácil obter detalhes da rentabilidade de cada produto. Sobretudo, pode-se estabelecer uma comparação entre eles, para que se tratem dados eficientes e claros para a análise dos custos de empresa.

Visto isso, entre seus benefícios está a capacidade de auxiliar na estimativa de custos futuros (a curto prazo) e na determinação do preço de venda dos produtos. Além disso, a análise CVL busca trazer segurança e estabilidade para a empresa ao trazer uma análise fundamentada em dados atualizados, eficientes e consistentes.

Como calcular custo volume lucro?

Para que se aplique devidamente a análise CVL, é importante avaliar certos indicadores que irão auxiliar na tomada de decisão da empresa. A seguir, um breve resumo de alguns dos principais:

Margem de contribuição

A margem de contribuição é um indicador extremamente importante para a empresa e deve ser feita regularmente.

Em resumo, ela irá explicitar o quanto cada produto (ou conjunto de produtos) ajuda, com o faturamento de suas vendas, a cobrir os custos e despesas relacionados à produção desse mesmo produto, também como o próprio lucro que ele proporciona à empresa.

Dessa maneira, quanto maior for a margem de contribuição do produto, melhor é a oportunidade de promover vendas e mais ele contribui para cobrir os custos e formar o lucro.

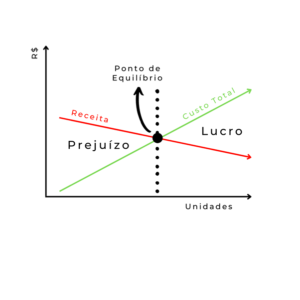

Ponto de equilíbrio

Esse indicador, como o próprio nome já sugere, mostrar as condições necessárias para que não haja lucro nem prejuízo na empresa.

Pode parecer algo muito simples, porém, a partir dele, podem ser feitas diversas análises sobre toda a estrutura dos custos ao se comparar, por exemplo, quais tipos de receitas impactam mais (ou menos) no desequilíbrio desse ponto encontrado.

Alavancagem operacional

A finalidade da alavancagem operacional é fazer com que a produção gere mais lucros e praticamente toda sua análise gira em torno dos custos fixos da empresa. A grande ideia por trás desse indicador é conseguir medir o quanto o aumento de vendas em uma empresa vai impactar no lucro operacional. Assim, maximizará (e fará valer mais a pena) o gasto da empresa em custos fixos.

Dessa maneira, quanto maior a alavancagem operacional, maior será a sensibilidade do lucro em relação a um aumento nas vendas. Do outro lado, se uma empresa possui baixa alavancagem operacional, isso quer dizer que mesmo que haja um grande aumento nas vendas, o lucro relacionado a ele será baixo.

Além desses indicadores, também existem outros que podem se mostrar importantes na análise CVL, como a margem de segurança e o ponto de fechamento. Ademais, é importante ressaltar que a análise CVL não possui um roteiro definido de aplicação, visto que é uma análise normalmente feita a partir do uso dessas ferramentas. Para isso, toma-se dados que sejam importantes na situação em que a empresa se apresenta, também levando em conta quais os objetivos da empresa.

A partir da aplicação desses indicadores, deve ser feita uma análise cuidadosa dos comportamentos dos custos e lucros da empresa. Dessa forma, é possível tomar decisões precisas a respeito da distribuição de custos e volume de produção na empresa, visando uma maior rentabilidade.

Análise custo volume lucro exemplo

Uma sorveteria, localizada em Porto Alegre, entrou em contato com a EPR Consultoria com o objetivo de organizar o sistema de custos da empresa. Eles observavam que não estavam tendo retorno financeiro no seu negócio, indicando a ineficiência do acompanhamento de custos atual.

Como desafio, a EPR deveria desenvolver um projeto a fim de compreender os custos envolvidos na produção e manutenção da empresa, assim como de sua relação com os produtos vendidos e serviços prestados. Isso possibilitaria um melhor gerenciamento de despesas e uma maximização de lucros do negócio.

Como solução do desafio estabelecido, a EPR realizou a análise e a validação de todo o sistema de custeio da empresa, além da criação de uma planilha personalizada para seu controle, após várias reuniões para comunicação com o cliente e organização dos dados.

Nisso, foi realizado um levantamento de dados em relação a custos fixos, custos variáveis, processos produtivos e o entendimento global de todo o sistema da sorveteria. Isso tudo ocorreu baseado nas taxas e nas embalagens envolvidas nas formas de vendas, para que fosse feita a precificação de todos os produtos. Assim, foi possível modificar a margem de lucro desejada em cada um deles.