Custos diretos são aqueles em que o gestor consegue atribuir facilmente, pois são diretamente ligados à linha de produção de uma empresa. Ou seja, todos os custos ligados ao consumo de matéria-prima e mão de obra direta para a produção ou entrega do serviço.

Diferentemente disso, os custos indiretos não são atribuídos tão facilmente. Isso pois, para que ocorra a contabilização, necessitam-se de rateios, com a criação de critérios para distribuí-los.

Portanto, podemos perceber o grau de importância dos custos diretos, pois eles são fundamentais para a gestão de empresa, auxiliando na administração e evitando possíveis gastos desnecessários.

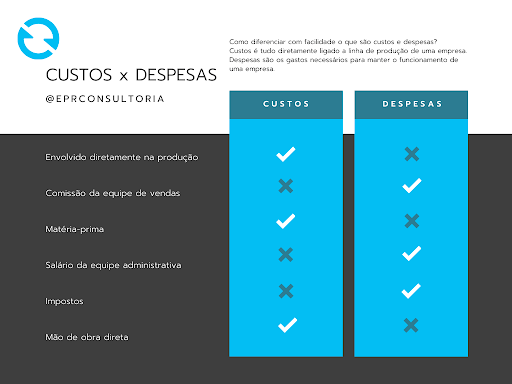

Você sabe a diferença entre custos e despesas?

Custo é todo tipo de gasto que uma empresa realiza em função de sua produtividade. Em outras palavras, tudo que se relaciona à gestão de estoques, produção ou prestação de serviços de sua empresa.

Já as despesas são um gasto necessário para manter as atividades da empresa. Ou seja, é um bem ou serviço consumido, direta ou indiretamente, para a obtenção de receitas, sem vinculação com a atividade de produção.

Dessa forma o custo está relacionado à produção, à atividade do negócio. É o valor gasto para produzir bens ou serviços. Ao passo que as despesas estão relacionadas com as atividades de apoio, ou seja, despesas não relacionadas ao produto final.

O que são custos diretos?

Podemos definir custos diretos como os valores gastos diretamente sobre produtos fabricados ou no processo de fabricação. Isto é, sem esse custo não seria possível manter a operacionalidade de um empreendimento.

Em outras palavras, custos diretos são aqueles em que o empresário ou o empreendedor consegue calcular de forma objetiva, pois possuem uma proporcionalidade predefinida no produto final.

Dessa forma, a alocação dos custos é fundamental para a correta precificação do produto vendido.

Exemplo de custos diretos

Como exemplo de custos diretos vamos pensar em uma empresa de brownies. O aluguel da cozinha em que a empresa funciona é um custo, pois ele é necessário para que a atividade de produção ocorra.

A empresa possui duas funcionárias, que são encarregadas de produzir os brownies. A divisão do salário de ambas ocorre pela quantidade de brownies produzidos ao longo do mês.

Portanto, os salários das funcionárias são custos diretos, bem como os ingredientes utilizados na produção e as embalagens adquiridas para armazenar os brownies.

Qual a diferença entre custos diretos e indiretos?

Custo direto é aquele que pode ser identificado e diretamente apropriado a cada tipo de bem ou objeto a ser custeado no momento em que ocorre.

Dessa forma, pode ser atribuído direto a um produto na sua proporcionalidade, linha de produto, centro de custo ou departamento. Para ocorrer a divisão, não necessita de rateios e pode ser identificado e diretamente apropriado a cada tipo de objeto a ser custeado, no momento de sua ocorrência. Assim, pode auxiliar em possíveis cortes de custos necessários.

Já o custo indireto é aquele que não pode ser atribuído diretamente, necessitando de critérios de rateio ou parâmetros para atribuição ao objeto custeado. Esses critérios são:

- Manutenção;

- Materiais não ligados à produção;

- Custos de depreciação ou amortização;

- Seguros.

Qual a importância dos custos diretos?

Os custos diretos são de grande importância na gestão de uma empresa pois contribuem com o planejamento estratégico, gestão de estoque e logística efetivamente.

Além de trazer precisão na análise dos gastos, pois apresentam melhores informações para que os cálculos dos custos de produção sejam feitos corretamente.

Ainda, os custos diretos permitem que se faça uma gestão estratégica evitando desperdícios e prejuízos com a correta tomada de decisão.

Custos diretos fixos e variáveis: saiba mais

Custos variáveis são todos os custos que mantêm uma relação direta com a variação do nível de atividade da empresa. É aquele em que conforme ocorre uma variação na produção, o custo irá aumentar ou diminuir.

Um exemplo de custo variável é o custo dos ingredientes da empresa de brownies. Quanto mais brownies são encomendados, mais ingredientes serão utilizados, resultando em um aumento dos custos de materiais.

Por outro lado, custos fixos são aqueles que, dentro de certos limites de atividades, se mantêm inalterados. Caso esses limites sejam atingidos, o custo fixo aumenta.

Nesse caso, podemos voltar a fazer uma analogia com a empresa de brownies. Caso haja um aumento constante na demanda pelos doces, é cabível que a empresa decida abrir uma nova sede ou se mudar para um espaço mais amplo, aumentando seus custos fixos de aluguel e funcionários.